透過永豐證券 API 找出短線交易潛力股

BY PJ.

-2025 年 4 月 30 日

(最後更新於: 2025 年 6 月 19 日)

對於短期交易者來說,股票的成交量和股價波動是最重要的參考指標。透過程式,我們可以快速、方便地自動統整要觀察的股票清單。本文將介紹如何使用永豐證券的 API,抓取近期成交量大且股價波動高的股票,並篩選出適合短線交易的股票。

永豐API(Shioaji)說明

- 開戶並申請

首先需要在永豐證券開戶並申請 API,流程可參考: API開戶及申請流程

完成申請後,會獲得 api_key 和 secret_key。

- API 登入

使用 API管理 取得的 api_key 和 secret_key,登入Shioaji。

import shioaji as sj

api = sj.Shioaji(simulation=True) # 使用模擬環境即可

api.login(

api_key="your_api_key",

secret_key="your_secret_key",

receive_window=60000

)

- 取得股價和成交量資料

假設我們要查詢某支股票(以 2330 為例)的 30 天股價和成交量資料,可以使用kbar函數來抓取。

相關函數可參考:永豐Python API參考文件

import datetime

import pandas as pd

# 設定查詢的起始日和結束日

start_date = (datetime.datetime.now() - datetime.timedelta(days=30)).strftime('%Y-%m-%d')

end_date = datetime.datetime.now().strftime('%Y-%m-%d')

kbars = api.kbars(

contract=api.Contracts.Stocks['2330'],

start=start_date,

end=end_date,

)

df = pd.DataFrame({**kbars})

df.ts = pd.to_datetime(df.ts)

df['year'] = df['ts'].dt.year

df['month'] = df['ts'].dt.month

df['day'] = df['ts'].dt.day

print(df.head(5)) # 顯示前五筆資料

完整程式碼 - 篩選股票

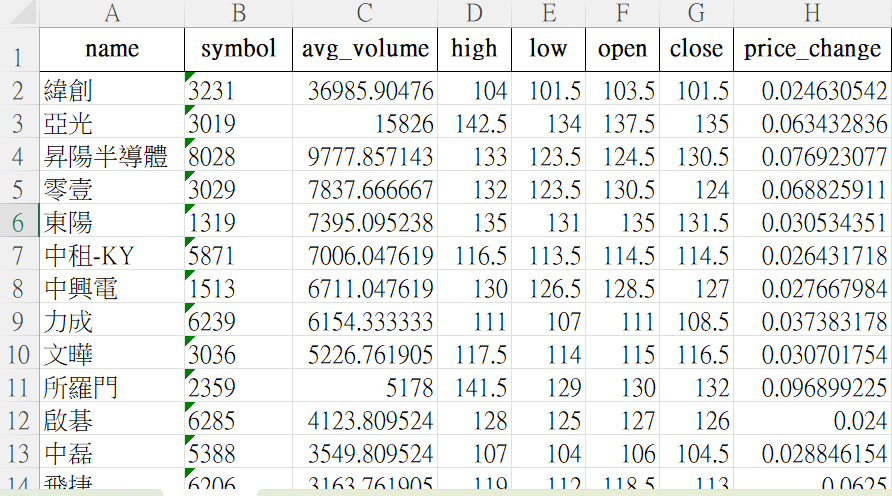

我們會篩選出近期成交量大、股價波動大的股票,並排除 ETF,作為短線交易的觀察清單。以下是篩選股票的完整程式碼:

我們分別建立兩個 Python 檔案:main.py 和 history.py ,負責登入 API 和處理股票資料。

main.py

import shioaji as sj

import history

# 登入永豐證券 API

api = sj.Shioaji(simulation=True)

api.login(

api_key="your_api_key",

secret_key="your_secret_key",

receive_window=60000

)

# 執行篩選過程並將結果存為 Excel 檔案

hty = history.history_stock(api)

history_data = hty.return_df()

history_data.to_excel("stock.xlsx", index=False)

history.py

import pandas as pd

import datetime

import numpy as np

class history_stock:

def __init__(self, api):

self.api = api

# 篩選股票價格範圍

self.low_price = 100.5

self.high_price = 139

# 查詢開始日和結束日

search_days = 30

self.start_date = (datetime.datetime.now() - datetime.timedelta(days=search_days)).strftime('%Y-%m-%d')

self.end_date = datetime.datetime.now().strftime('%Y-%m-%d')

# 取得可當日沖銷的股票清單

self.total_stock()

# 計算各股開、高、收、低價及成交均量

self.update_data()

# 篩選符合條件的股票

self.condition()

def total_stock(self):

item_name = []

item_code = []

for item in self.api.Contracts.Stocks.TSE:

if item['day_trade'] == 'Yes': # 篩選可當日沖銷的股票

item_name.append(item['name'])

item_code.append(item['code'])

self.history_df = pd.DataFrame({'name': item_name, 'symbol': item_code})

self.history_df['avg_volume'] = ''

self.history_df['high'] = ''

self.history_df['low'] = ''

self.history_df['open'] = ''

self.history_df['close'] = ''

self.history_df['price_change'] = ''

def update_data(self):

for i in self.history_df.index:

avg_volume, High, Low, Open, Close = self.kbar(self.history_df['symbol'].iloc[i], self.start_date, self.end_date)

self.history_df['avg_volume'].iloc[i] = avg_volume

self.history_df['high'].iloc[i] = High

self.history_df['low'].iloc[i] = Low

self.history_df['open'].iloc[i] = Open

self.history_df['close'].iloc[i] = Close

if Low is None:

self.history_df['price_change'].iloc[i] = None

else:

self.history_df['price_change'].iloc[i] = (High - Low) / Low

return self.history_df

def kbar(self, symbol, start_date, end_date):

kbars = self.api.kbars(

contract=self.api.Contracts.Stocks[symbol],

start=start_date,

end=end_date,

)

df = pd.DataFrame({**kbars})

df.ts = pd.to_datetime(df.ts)

df['year'] = df['ts'].dt.year

df['month'] = df['ts'].dt.month

df['day'] = df['ts'].dt.day

if len(df) == 0:

return None, None, None, None, None

else:

High = df.groupby(['year', 'month', 'day']).max()['High'].iloc[-1] # 最近一日最高價

Low = df.groupby(['year', 'month', 'day']).min()['Low'].iloc[-1] # 最近一日最低價

df.sort_values(by=['year', 'month', 'day', 'ts'], ascending=[False, False, False, True], inplace=True)

Open = df['Open'].iloc[0]

df.sort_values(by=['year', 'month', 'day', 'ts'], ascending=[False, False, False, False], inplace=True)

Close = df['Close'].iloc[0]

df = df.groupby(['year', 'month', 'day'])[['Volume']].sum()

return (sum(df['Volume']) / len(df)), High, Low, Open, Close

def condition(self):

# 篩選成交量大於 1000 和股價變動幅度大於 2% 的股票

self.history_df = self.history_df.loc[np.logical_and(self.history_df.avg_volume >= 1000, self.history_df.price_change >= 0.02)]

self.history_df = self.history_df[self.history_df.symbol.astype(str).str.len() == 4] # 移除 ETF

# 篩選股價在設定範圍內的股票

price_series = self.history_df['close'].astype(float)

price_range = np.logical_and(price_series >= self.low_price, price_series <= self.high_price)

self.history_df = self.history_df[price_range]

# 按照成交量排序

self.history_df.sort_values(by="avg_volume", ascending=False, inplace=True)

def return_df(self):

return self.history_df

產生結果

你可以在每天 1:30 收盤後執行這段程式,來計算次日需要觀察的股票,篩選出的股票會保存在 stock.xlsx 中。

也可以根據自己的需求,調整股價範圍、成交量和股價變動幅度等條件。

後續分析

下篇文章我將示範如何基於這份觀察清單,透過永豐 API 取得即時的 tick 資料,找出盤中出現內外盤大量成交的股票,這是日內交易非常重要的指標。

YOU MAY ALSO LIKE...

#程式交易 #日內交易 #短線交易 #永豐證券 #Shioaji #股價波動 #成交量 #API交易 #股市策略 #股市分析 #量化交易 #台股